Según ha informado el Banco de España, mañana entrarán en vigor en España los nuevos billetes de 10 euros. Al igual que ya ocurrió hace unos meses con el de cinco euros, el nuevo billete de 10 euros incorpora también elementos de seguridad mejorados y presenta un aspecto actualizado.

En el holograma y la marca de agua muestra un retrato de Europa, personaje de la mitología griega. También incluye un número verde esmeralda. Al inclinarlo, el número brillante produce un reflejo metálico que se desplaza verticalmente y cambia su color del verde esmeralda al azul oscuro. Gracias a estos y otros elementos, es muy fácil comprobar la autenticidad del nuevo billete de 10 euros utilizando el método “toque, mire, gire”.

Para facilitar la introducción del nuevo billete y darlo a conocer al mayor número de personas posible, el Eurosistema ha puesto en marcha varias iniciativas destinadas a seguir prestando asistencia a los propietarios y fabricantes de máquinas de tratamiento de billetes y dispositivos autentificadores.

Una de ellas consistió en facilitarles el nuevo billete de 10 euros casi nueve meses antes de su puesta en circulación para que realizaran pruebas y tuvieran tiempo suficiente para adaptar sus equipos.

Otra iniciativa consistió en simplificar los trámites para recibir los nuevos billetes de 10 euros necesarios para la adaptación. Asimismo, el Eurosistema organizó, en el marco de su Programa de Colaboración, un seminario sobre billetes en Bruselas, y los bancos centrales nacionales mantuvieron contactos directos con las partes interesadas en sus países.

Los bancos centrales de la zona del euro han confirmado al Banco Central Europeo que han hecho todo lo que razonablemente cabía esperar, dentro de sus capacidades, para facilitar la adaptación al nuevo billete de las máquinas de tratamiento y los dispositivos autentificadores en sus países.

Hasta que sean retirados los viejos, circularán conjuntamente con el nuevo billete de 10 euros de la serie Europa. Transcurrido un tiempo dejarán de tener curso legal, lo que se anunciará con antelación suficiente.

Son muchos los jóvenes, que tras recibir los primeros ingresos y cubrir sus necesidades, se plantean qué hacer con los pequeños ahorros que van cosechando mes tras mes. Pequeños ahorradores a los que les gustaría sacar provecho y no saben muy bien cómo hacerlo. La bolsa se les plantea como una opción, aunque el miedo a lo que pueda ocurrir en los mercados puede que les esté echando para atrás.

¿Qué cosas se deben tener en cuenta? Lo primero es hacernos una idea de nuestro perfil como inversores. Si somos jóvenes, pero no podemos destinar mucho dinero a la inversión en bolsa, lo lógico es que adoptáramos una estrategia de inversión por dividendos.

Así, y según aseguran los autores de 25 estrategias para ganar en bolsa (Ed. Pearson. Prentice Hall) “invirtiendo por dividendos el inversor elige una serie de valores una vez al año, los compra y se olvida de revisiones, reponderaciones y demás complicaciones hasta que pasan 12 meses.

Es, por tanto, una estrategia de inversión tranquila, con pocos costes de ejecución y, adicionalmente, con ventajas fiscales al tener un periodo de maduración superior al año. Pero además, lo realmente relevante es que los retornos son muy satisfactorios, tanto en mercados alcistas como especialmente en los mercados bajistas, donde el inversor está algo más protegido al haber elegido empresas con beneficios sólidos, estables, predecibles, que son relativamente ajenas a los vaivenes del ciclo económico”.

¿Mi perfil concuerda con el de un inversor por dividendos?

Soy un inversor por dividendos si:

– Tengo poco tiempo para dedicar a la bolsa.

– Tengo un tipo impositivo marginal muy alto.

– No estoy dispuesto a pagar muchas comisiones, o bien mi cartera para invertir en bolsa es pequeña.

– Me cuesta conciliar el sueño pensando en que mañana la bolsa puede hundirse.

No soy un inversor por dividendos si:

– Me gusta estar pegado a la pantalla, vigilando mis inversiones.

– Me gusta hacer trading (comprar y vender varias veces el mismo valor aprovechando movimientos a corto plazo).

– Confío sobre todo en el análisis técnico para tomar mis decisiones de inversión.

– No me preocupa que mis beneficios bursátiles tributen al tipo marginal.

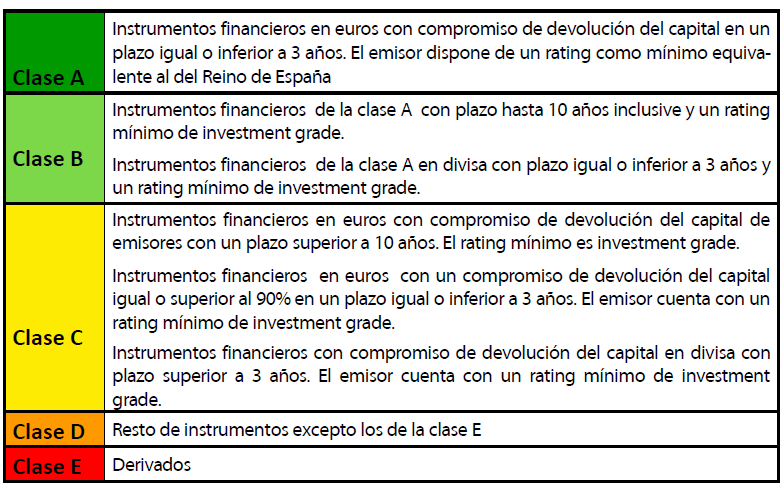

La Comisión Nacional del Mercado de Valores (CNMV) sigue reforzando la protección de los inversores. Para ello ha elaborado un sistema universal de clasificación de instrumentos financieros dirigido a los inversores minoristas basado en un sistema de colores, parecido a los semáforos que regulan la circulación.

El sistema, que se concreta en una sencilla escala de colores con cinco niveles de riesgo, pretende mejorar la información que el inversor recibe antes de contratar un producto financiero, de manera que en un vistazo sea capaz de comprender el nivel de riesgo que va a asumir y la complejidad de los valores. De esta forma, se facilita además la comparabilidad entre productos alternativos.

Esta medida, que era uno de los objetivos incluido por la CNMV en su Plan de Actividades de 2014, pretende mejorar la defensa del inversor mediante una mayor información de los productos financieros. Había sido también demanda por la Defensora del Pueblo y la Subcomisión del Congreso para la transparencia de los productos financieros.

La clasificación propuesta se basa en un sistema sencillo que define el nivel de riesgo con una escala de colores que va del verde al rojo. Además se facilitará a los inversores información clara sobre los niveles de liquidez y la complejidad de los productos que se disponen a contratar.

Para ello, el sistema de colores irá acompañado de unos iconos con una mención sobre las posibles limitaciones a la liquidez del producto que se va a contratar o respecto a la complejidad o especial complejidad del instrumento.

Los criterios propuestos para la clasificación de los distintos productos tienen en cuenta el riesgo de no de recuperación del capital al vencimiento, la solvencia del emisor, el plazo de vencimiento, las características del producto, así como la divisa en que está denominado. Con estas cinco variables se obtendrán las siguientes cinco categorías:

Hoy Escocia vota. Sus ciudadanos van a decidir si quieren un futuro con el resto del Reino Unido o no. Sin embargo, las consecuencias serían muy graves y no sólo políticas, sino también económicas.

Si finalmente gana el sí en el referéndum en Escocia, parece lógico pensar que inmediatamente la libra se depreciaría significativamente (más allá de un 10%) y el bono soberano inglés (yield) aumentaría su diferencial con respecto a otros.

Además, las consecuencias de una hipotética independencia escocesa no traería nada bueno a España desde el punto de vista económico. De hecho, la prima de riesgo de nuestro país aumentaría significativamente, abriendo un hueco a los especuladores bajistas. Unos especuladores que también atacarían a la libra esterlina, aprovechando esa debilidad manifiesta del Reino Unido.

En cualquier caso, gane el sí o el no, está en manos del pueblo escocés. Lo que venga después nadie lo sabe realmente, tampoco las consecuencias políticas que sobrevendrán al viejo continente.

Estos días de septiembre han sido de gran impacto informativo, empresarial y emocional, con los recientes fallecimientos del presidente del Banco Santander, D. Emilio Botín y del presidente de El Corte Inglés, D. Isidoro Álvarez.

Casualmente, el pasado jueves, discurría con los alumnos del MBA el caso El Corte Inglés, en el veíamos la evolución de una empresa familiar, nacimiento, su evolución y crecimiento, y nos planteamos los retos que tiene por delante este mastodonte empresarial, mayor empleador de España.

No hay que olvidar, y así me gusta decírselo a mis alumnos, que la principal fuente de riqueza y de desarrollo social están en las empresas, puesto que toda empresa debe tener fundamentalmente tres objetivos: ofrecer algo útil a la sociedad, ganar dinero y ser sostenible en el tiempo. No cabe duda que tanto El Corte Inglés como el Banco Santander estos aspectos lo tienen claro.

El periplo de estas empresas de éxito no ha sido fácil, comparten que ambas han nacido pequeñas como las cosa buenas, de menos a más, organizaciones de trabajo intenso, metódico, de estrategias claras porque tenían objetivos claros. Han luchado para estar entre los grandes, el Santander primera entidad financiera de Europa y lo mismo sucede con El Corte Inglés primer gran almacén de Europa y tercero del mundo por detrás de Sears y Macy’s.

Desde el punto de vista estratégico han compartido la continua adaptación al cliente y sobre todo la flexibilidad para amoldarse a nuevos tiempos, nuevas formas de comprar, crisis, nuevos hábitos de consumo, revolución tecnológica etc. En resumen en ambas empresas ha habido y hay mucha capacidad de análisis de las situaciones pero, sobre todo, mucha decisión y acción y flexibilidad para dar lo mejor de las mismas mirando al cliente.

Y en cuanto a los retos, seguir manteniendo su posicionamiento aunque haciendo ya cosas distintas, siendo una asignatura pendiente la internacionalización de El Corte Inglés y la de cautivar a grupos de consumidores que antes no cuidaba tanto entre los que se encuentran los consumidores más jóvenes. Algo parecido se plantea el Santander en cuanto a la internacionalización y una mejora en la eficiencia en costes.

Juan Díaz del Río, Director del Área MBA de EUDE Business School

El equipo de EUDE Finanzas, tuvo ayer la ocasión de participar en la conferencia que pronunció el gurú estadounidense Jeremy Rifkin, coincidiendo con la presentación de su último libro, La sociedad de coste marginal cero (Ed. Paidós). El encuentro tuvo lugar en la sede de la Fundación Rafael del Pino de Madrid y a ella asistieron más de 200 personas.

Jeremy Rifkin (1943, Denver, Colorado) es un sociólogo, economista, escritor, orador, asesor político y activista estadounidense. Rifkin investiga el impacto de los cambios científicos y tecnológicos en la economía, en la sociedad, en el empleo y el medio ambiente.

De hecho, y según sus predicciones, se avecina un futuro lleno de nuevas oportunidades para la humanidad donde los costes industriales de producción, de la energía e Internet van a provocar grandes cambios en los actuales modelos de organización social.

El problema más significativo, no obstante, será el del empleo, ya que las mejoras tecnológicas, en el corto y medio plazo, generarán problemas muy serios de este tipo. Su receta: el tercer sector. De él vendrán las nuevas oportunidades para el empleo donde la humanidad verá como poco a poco se va desligando de las obligaciones propias del trabajo tedioso, dejando la automatización a las máquinas y creando nuevos espacios para el desarrollo creativo de las personas.

Veremos lo que está por venir en las próximas dos décadas. Sólo el tiempo le dará o le quitará la razón a este profesor e investigador tan provocador y a veces polémico.